Die Baufinanzierung ist ein entscheidender Schritt auf dem Weg zum Eigenheim. Sie legt den finanziellen Grundstein für Ihr Bauvorhaben oder den Kauf einer Immobilie. Damit dieser Grundstein stabil und sicher ist, gibt es einige wichtige Aspekte zu beachten. Eine sorgfältige Planung und die Berücksichtigung verschiedener Faktoren können Ihnen viel Geld sparen und unangenehme Überraschungen ersparen.

Overview

- Die Höhe des Eigenkapitals beeinflusst maßgeblich die Zinskonditionen.

- Eine realistische Budgetplanung ist unerlässlich, um finanzielle Engpässe zu vermeiden.

- Vergleichen Sie Angebote verschiedener Banken und Finanzdienstleister, um die besten Zinsen zu sichern.

- Prüfen Sie, ob Sie Anspruch auf staatliche Förderungen und Zuschüsse haben.

- Die Wahl der richtigen Tilgungsrate beeinflusst die Laufzeit des Kredits und die monatliche Belastung.

- Sondertilgungen bieten Flexibilität und können die Laufzeit verkürzen.

- Berücksichtigen Sie Nebenkosten wie Notar-, Grundbuch- und Grunderwerbsteuer.

- Eine Zinsbindung schützt vor steigenden Zinsen während der Laufzeit.

- Eine unabhängige Beratung durch einen Finanzierungsexperten kann wertvolle Unterstützung bieten.

- Eine passende Versicherung (z.B. Wohngebäudeversicherung) schützt vor unvorhergesehenen Schäden.

Was ist bei der Baufinanzierung wichtig in Bezug auf das Eigenkapital?

Das Eigenkapital spielt eine zentrale Rolle bei der Baufinanzierung. Je mehr Eigenkapital Sie einbringen können, desto geringer ist das Risiko für die Bank, und desto bessere Zinskonditionen können Sie in der Regel erzielen. Als Faustregel gilt: Mindestens 20% der Gesamtkosten sollten aus Eigenkapital gedeckt werden. Dazu zählen neben Bargeld auch Wertpapiere, Bausparverträge oder unbelastete Grundstücke. Ein höherer Eigenkapitalanteil reduziert nicht nur die Zinslast, sondern auch die monatliche Belastung und die Gesamtlaufzeit des Kredits. Außerdem zeigt es der Bank Ihre finanzielle Stabilität und erhöht die Wahrscheinlichkeit einer Kreditzusage. Wer wenig Eigenkapital besitzt, sollte sich nach speziellen Finanzierungsmodellen umsehen, die jedoch oft mit höheren Zinsen verbunden sind. Es ist ratsam, vorab zu prüfen, welche Eigenleistungen (z.B. handwerkliche Tätigkeiten) anerkannt werden und wie diese in die Finanzierung einfließen können. In DE ist es üblich, dass Banken einen Nachweis über das vorhandene Eigenkapital verlangen, bevor sie ein Angebot erstellen.

Was ist bei der Baufinanzierung wichtig in Bezug auf die Budgetplanung?

Eine realistische Budgetplanung ist das A und O jeder Baufinanzierung. Bevor Sie sich auf die Suche nach einer passenden Immobilie oder einem Baugrundstück machen, sollten Sie genau kalkulieren, wie viel Sie sich leisten können. Berücksichtigen Sie dabei nicht nur den Kaufpreis oder die Baukosten, sondern auch alle Nebenkosten, die beim Immobilienerwerb anfallen. Dazu gehören unter anderem die Grunderwerbsteuer (in DE je nach Bundesland unterschiedlich hoch), Notar- und Grundbuchkosten sowie gegebenenfalls Maklerprovisionen. Auch die Kosten für Gutachten, Versicherungen und Umzug sollten in die Planung einbezogen werden.

Darüber hinaus ist es wichtig, Ihre laufenden monatlichen Ausgaben zu analysieren und festzustellen, wie viel Sie tatsächlich für die Tilgung eines Kredits aufbringen können. Vergessen Sie nicht, auch Rücklagen für unerwartete Reparaturen oder Instandhaltungsmaßnahmen zu bilden. Eine zu optimistische Budgetplanung kann schnell zu finanziellen Engpässen führen und im schlimmsten Fall den Verlust der Immobilie zur Folge haben. Nutzen Sie Online-Rechner und Beratungsangebote, um eine fundierte Budgetplanung zu erstellen und Ihre finanzielle Tragfähigkeit zu überprüfen.

Was ist bei der Baufinanzierung wichtig in Bezug auf die Zinsen und Tilgung?

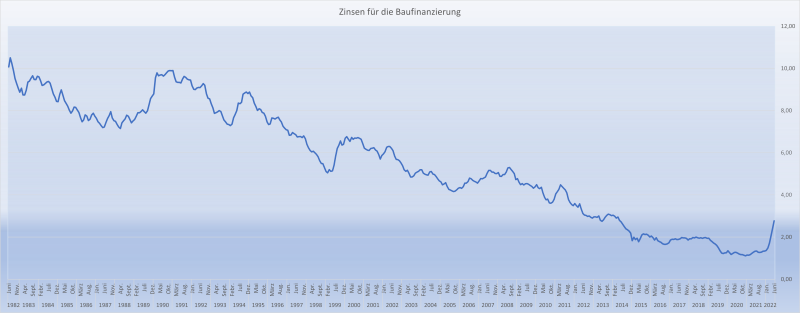

Die Zinsen und die Tilgung sind die entscheidenden Faktoren, die die Gesamtkosten Ihrer Baufinanzierung bestimmen. Die Zinsen werden von der Bank auf den geliehenen Betrag erhoben und stellen einen Teil der monatlichen Rate dar. Die Tilgung ist der Teil der Rate, mit dem Sie den Kredit zurückzahlen. Ein niedriger Zinssatz bedeutet geringere Gesamtkosten, während eine höhere Tilgungsrate die Laufzeit des Kredits verkürzt.

Es ist ratsam, die Zinsentwicklung genau zu beobachten und den optimalen Zeitpunkt für den Abschluss einer Baufinanzierung zu wählen. Eine lange Zinsbindung bietet Planungssicherheit, schränkt aber auch die Flexibilität ein. Eine kurze Zinsbindung kann zwar zunächst günstiger sein, birgt aber das Risiko steigender Zinsen bei der Anschlussfinanzierung. Die Wahl der Tilgungsrate hängt von Ihrer finanziellen Situation und Ihren persönlichen Präferenzen ab. Eine höhere Tilgungsrate führt zu einer schnelleren Entschuldung, bedeutet aber auch eine höhere monatliche Belastung. Sondertilgungen bieten die Möglichkeit, den Kredit schneller zurückzuzahlen, ohne die monatliche Rate erhöhen zu müssen. Vergleichen Sie verschiedene Angebote und lassen Sie sich von einem Experten beraten, um die optimale Kombination aus Zinsen und Tilgung für Ihre individuelle Situation zu finden.

Was ist bei der Baufinanzierung wichtig in Bezug auf die staatlichen Förderungen?

In DE gibt es eine Vielzahl von staatlichen Förderprogrammen, die Bauherren und Immobilienkäufer finanziell unterstützen. Diese Förderungen können in Form von zinsgünstigen Krediten, Zuschüssen oder Steuervorteilen gewährt werden. Es ist wichtig, sich frühzeitig über die verschiedenen Fördermöglichkeiten zu informieren und zu prüfen, ob Sie die Voraussetzungen erfüllen.

Zu den bekanntesten Förderprogrammen gehören die KfW-Förderprogramme (Kreditanstalt für Wiederaufbau), die insbesondere energieeffizientes Bauen und Sanieren unterstützen. Auch das Baukindergeld, das Familien mit Kindern beim Erwerb oder Bau eines Eigenheims unterstützt, ist eine wichtige Fördermöglichkeit. Darüber hinaus gibt es regionale Förderprogramme der Bundesländer und Kommunen, die je nach Standort und individuellen Umständen in Anspruch genommen werden können. Eine unabhängige Beratung durch einen Finanzierungsexperten kann Ihnen helfen, die passenden Förderprogramme zu identifizieren und die Anträge korrekt zu stellen. Die rechtzeitige Beantragung von Förderungen ist entscheidend, da einige Programme nur für einen begrenzten Zeitraum verfügbar sind oder bestimmte Fristen eingehalten werden müssen.